|

| Tarvittavat paperit leimattuna ja Saksaan postitusta vaille valmiita. Kuka huomaa veroviraston virheen keskimmäisessä paperissa? Onneksi tällä ei ollut vaikutusta lopputulokseen. Kuva vanhemmasta vuoden 2017 prosessista. |

Tämän artikkelin sisällysluettelo. Linkkiä klikkaamalla pääset suoraan tekstiin. Tämä artikkeli on julkaistu alun perin 14.3.2018 ja päivitetty useaan kertaan, kun takaisinhaussa on tapahtunut muutoksia ja lopulta Nordnet on todennut, että se ei pysty toimittamaan vaadittua todistusta. Viimeisin päivitys 16.2.2023, jossa lisätty Nordean hinnasto lähdeverojen takaisinhakuun heidän palvelussaan.

- Jos et hae lähdeveroja takaisin - Näin paljon häviät

- Tämän artikkelin syntyhistoria

- Päivitys! Takaisinhaku ei toimi Nordnetissa

- Miten toimia verojen takaisinperinnässä - Kolme eri kohtaa

- Osinkolaskelma

- Takaisinperintälomakkeen täyttö

- Verottajalta vielä leima ja allekirjoitus ja sitten postitus Saksaan

- Valoa tunnelin päässä - Onko vaivan arvoista?

- Myös Norja tulee kusemaan piensijoittajaa silmään

Jos et hae lähdeveroja takaisin - Näin paljon häviät

Teknisestihän homma toimii siten, että Saksa perii kiinteää 25 % osinkoveroa. Tästä Suomen verottaja hyväksilukee maiden välisen verosopimuksen perusteella kuitenkin vain 15 %. Tämän lisäksi Saksassa on vielä käytössä solidaarisuusvero, joka lisää veroastetta 1,4 %-yksiköllä (Solidaarisuusvero 5,5 % lasketaan ennakonpidätyksestä). Koska Suomessa osinkoja kuitenkin verotetaan lainsäädännön mukaan 25,5 % veroasteella, niin "puuttuvia" veroja pitää maksaa vielä 11,4 % -yksikköä lisää.

Jos äskeisestä sekametelisopasta ei tajunnut yhtään mitään, niin väännetään rautalangasta. Lopputulos on siis se, että erotus saksan kiinteästä osinkoverosta plus solidaarisuusverosta vähennettynä suomen verosopimuksen hyväksiluku ((25 + 1,4) % – 15 %) = 11,4 % jää verovelvollisen tappioksi, ellei hän suorita takaisinperintää Saksasta. 11,4 % erotuksen osinkotuloista saa takaisin vain sitä erikseen anomalla. Tähän tarvitaan siis pientä paperijumppaa Saksan verottajan kanssa. Kannattaako tähän rumbaan lähteä ja paljonko siihen kuluu aikaa ja vaivaa? Jos et lähdeverojen takaisinperintään lähde, niin Suomelle kuuluvat verotulot valuisivat ulkomaille. Ainakaan oma periaatteeni ei siihen taivu.

Tämän artikkelin syntyhistoria

Kunnia tämän artikkelin synnylle kuuluu alun perin Sijoittaja-Tursaalle. Olin jostain syystä siinä uskossa, että Saksasta ei näitä palautuksia hetkeen maksettaisi, koska homma on laitettu jäihin. Syynä olisi siis se, että Saksan verottajalta on huijattu näitä ”palautuksia” jollain väärillä asiakirjoilla. Muistini teki kuitenkin tepposet ja maa olikin Tanska, jossa näin on menetelty. Päätinkin siis kokeilla sijoitusbloggaajan ohjeita. Olenhan omistanut muutamaa saksalaista vakuutusyhtiö jo vuosia ja osinkojakin on kertynyt siihen malliin, että nopeasti laskien palautus saksalaisesta lähdeverosta olisi reilut 150 euroa.

Sijoittaja-Tursaan juttu saksalaisten osinkoverojen hausta oli aikoinaan selkeä (nyt teksti siis vanhentunut, koska takaisinhakua uusittu). Valitettavasti sitä artikkelia ei ole päivitetty ajantasaiseksi kaikilta osin, vaan tiedot ovat vuodelta 2017. Osa noista jutuista on muuttunut vuosien kuluessa, joten päätin tehdä sitten oman artikkelin, johon kerätä myös muiden kokemuksia. Nämä omat ohjeeni on päivitetty vuoden 2019 tietojen pohjalta, jotka veljeni ja minä olemme silloin onnistuneella takaisinhaulla oikeiksi todistaneet.

Huom! Päivityksinä tärkeä tiedoksianto - Takaisinhaku ei toimi Nordnetissa

Päivitys 19.1.2022. Tämän artikkelin ohjeet ovat periaatteessa vieläkin ajantasaisia, mutta useiden kommentoijien perusteella voidaan olettaa, että Saksalaisia lähdeveroja ei saa enää takaisin vuoden 2021 puolivälin jälkeen ilman virallista osinkotodistusta. Syynä on kommentoijien mukaan sikäläisen verottajan tulkinta, että tähän tarvitaan "Tax Certificate(s) of the German paying agent", jonka voisi pelkästään saksalainen finanssi-instituutti antaa (enää ei siis päde ilmainen ruutukaappaus osingoista). Nordnetin tapauksessa heillä on yhteistyökumppanina saksalainen alisäilyttäjä CitiBank, jonka alle ulkomaiset osakkeet on hallintarekisteröity. CitiBankilta tätä dokumenttia ei saa.

Mitä sitten tehdä tämän kanssa? Kyselin tätä 19.1.2022 Nordnetin maajohtaja Suvi Tuppuraiselta twitterin kautta ja hän jaksoi avata tilannetta. Nordnetilta saa englanninkielisen osinkotodistuksen käsittelykuluja vastaan (erikoispalveluna 90 €). Maajohtaja kertoo, että tämä todistus ei ole lupaus takaisinperinnän onnistumisesta, mutta tähän mennessä todistuksesta maksaneet eivät ole ilmoittaneet heille, että eivät ole saaneet perittyä veroja takaisin. Jos Nordnetissa havaitaan, ettei heidän antama todistus enää kelpaa, niin ei sitä enää tarjoa, eikä veloiteta asiakasta turhaan. Haluaisinkin siis vilpittömästi uskoa maajohtajaa tässä asiassa. Tätä tukisi myös se seikka, että tämän artikkelin lopussa kommentoineet henkilöt, joilla lähdeverojen takaisinhaku epäonnistui eivät ole tätä virallista osinkotodistusta käyttäneet.

Toisaalta ihmettelen syvästi sitä, miten kommentoijien kysymyksiin on vastattu Nordnetin asiakaspalvelusta. Miksi he eivät ole saaneet samanlaista vastausta, kuin itse sain? Tiedän myös hyvin sen, että informaatiota tuppaa katoamaan suorittavan tahon ja johtoportaan välillä. Voi hyvinkin olla mahdollista, että tämä Nordnetin 90 € osinkotodistus ei toimi lähdeverojen takaisinhaussa ja tätä tietoa ei vain ole kerätty asiakaspalveluun kootusti ja selkeästi, tai se ei ole kantautunut maajohtajan korviin. Ristiriitainen tilanne siis.

|

| Nordnet ei pysty tuottamaan takaisinperintään vaadittavaa dokumenttia. Nordean puolella tämä Tax Voucher onnistuu hintaan 15 €/osakelaji. Jokainen vetää tästä sitten omat johtopäätökset. |

Päivitys 7.12.2022. Nordnet ei pysty tuottamaan takaisinperintään vaadittavaa todistusta. Asiakkaita on kuulemma tiedotettu asiasta (pieni tekstinpätkä nettisivuilla, kirjoitettu ties milloin). Tiedottamisen olisi kyllä voinut hoitaa vähän hienommin, kun melkein vuosi on asian tiimoilta vatvottu. Paras ratkaisu olisi ollut selkeä info viestikeskuksen kautta kaikille Nordnetin asiakkaille, jossa asia käsitellään rehellisesti läpi. Suoraan sanoen kyllä uskomattoman sekavasti hoidettu Nordnetin puolelta tämä tiedotus. Eipä tuota voisi enää sekavammaksi saada. Sen näkee hyvin tämän blogin kommenteista ja näistä päivityksistä. Miten siis toimia? Tax Voucher onnistuu esim Nordeassa 15 €/osakelaji +20,16 € kuitti. Linkki hinnastoon tässä ja kuvana alla. Jos haluat lähdeverot takaisin, niin siirrä osakkeesi Nordeaan (siirto 50€/arvopaperilaji), tai osta ne suoraan Nordean arvo-osuustilille. Itse en jaksa tämän takia palveluntarjoajaa vaihtaa, joten peritaatteesta myin pois kaikki saksalaiset osakkeeni :(

|

| Nordean todella sekava hinnasto lähdeverojen takaisinhausta. Ei tästä kyllä peruspulliainen tiedä, mitä saksalaisten lähdeverojen takaisinhaku tulee maksamaan. Ymmärtäisin kuitenkin, että jos sen tekee itse, niin 15€/osakelaji. Jos Nordea tekee sen puolestasi, niin...öööö, en osaa sanoa. Pirun kalliiksi tulee kuitenkin. |

Päivitys 16.2.2023

Varmistin vielä Nordean asiakaspalvelusta, että jos hakee vaikkapa itse kahden eri yhtiön osinkoja takaisin kolmelta eri vuodelta, niin kustannukset olisivat alisäilyttäjältä 2 x 3 x 15 € = 90 €. Tähän päälle vielä lasku kuitista 2 x 3 x 20,16 € = 120,96 €. Yhteensä siis 210,96 €. Asiakaspalvelija ei ollut tästä edes 100 % varma, mutta oletti näin. Jos Nordea tekee sen puolestasi, niin hintaan lisätään vielä tuo 100,81 €. Kallista lystiä.

Miten toimia verojen takaisinperinnässä - Kolme eri kohtaa

Näin ensi alkuun on pakko mainita, että homma näyttää vaikeammalta, kuin todellisuudessa onkaan. Älä anna vieraan kielen ja byrokratian turhauttaa. Periaate on se, että tulostat Nordnetistä osinkolaskelman ja täytät Saksan veroviranomaiselle vaaditun kirjeen ohjeiden mukaan. Lähetät nämä molemmat, eli osinkolaskelman ja täytetyn kirjeen Suomen veroviranomaiselle allekirjoitettavaksi ja leimattavaksi. Tämän jälkeen, kun kaikki paperit ovat vihdoin saapuneet takaisin, niin tarkasta vielä, että tilitietosi ja allekirjoitus varmasti löytyy ja postita paperit Saksan veroviranomaiselle. Noin 3 kk kulutta saat palautuksen. Näin helppoa yksinkertaisuudessaan.

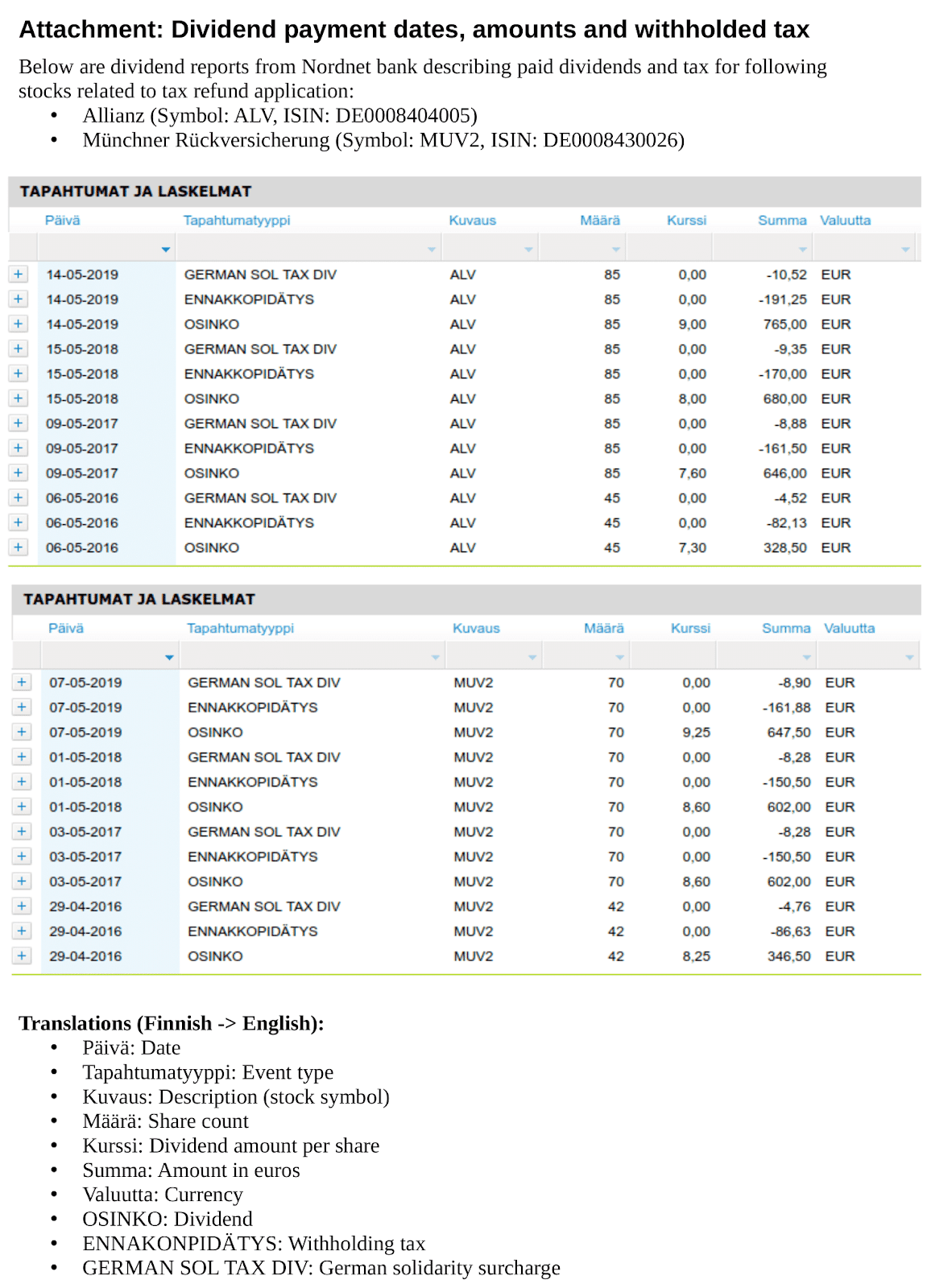

1. Osinkolaskelma. Vie aikaa ehkä noin 15 minuuttia. Nordnet veloittaa virallisesta osinkolaskelmasta 90 €, mutta epävirallisellakin homma todistetusti toimii (Ei toimi enää vuonna 2022). Voit siis itse tulostaa Nordnetin palvelusta valittujen yhtiöiden osinkolaskelmat valituilta vuosilta. Itse otin niistä kuvankaappauksen ja liitin kaikki samalle sivulle. Liitteeksi otsikko ja tulosteen alareunaan lyhyet käännökset termeistä suomesta englanniksi saksalaisia veroviranomaisia varten. Alla esimerkkikuva.

| |

|

2. Takaisinperintälomakkeen täyttö . Tämä on se aikaa vievin osuus. Lomake ladataan Saksan veroviranomaisen sivulta tästä. Valitse alhaalta Refund form -> Application for refund of German capital income tax. Suora linkki lomakkeeseen tästä, jos saksalaiset taas muokkaavat sivua ja linkki muuten hajoaa. Kaksiosainen lomake kannattaa täyttää tietokoneella englanninkielisestä kappaleesta (klikkaa englannin lippua kielen vaihtamiseksi), jotta saat siitä paremmin selvää. Tämän jälkeen valitse: "DTAs/other bilateral agreements and section 43b of the Income Tax Act (directive 2011/96/EU) and section 44a (9) of the Income Tax Act" -> valitse: Finland ja -> valitse: Natural person. Täytä omilla tiedoillasi alla olevien kuvien mukaan. Kohta II jää tyhjäksi.

Seuraava sivu ja kohta IX on sitten itse osinkoja ja niistä maksettuja veroja varten. Nordnetin osinkoraportista saat katsottua ja laskettua tarvittavat tiedot ja Googlella löytyy sitten saksalainen 12 numeroa pitkä ISIN numero. Taulukon täytössä ei pitäisi olla mitään ongelmia, kunhan muistaa seuraavat. Kohtaan e tulee siis saatu osinko, kohtaan f maksetut verot (eli ennakonpidätys + german sol tax div nordetin laskelmista). Haettava palautus lasketaan viimeiseen sarakkeeseen g, joka lasketaan siis kaavalla 11,4 % kertaa osinko kohdasta e. Lomakkeeseen saa lisää rivejä klikkaamalla oikeasta alakulmasta: enter additional taxed income. Mitään erillisiä ja hankalia liitteitä ei enää vuonna 2019 tarvita, kuten aikaisemmin, kun liitteen rivit loppuivat kesken. Kehitystä on siis tapahtunut. Kun homma on valmis, niin sarakkeen palautukset lasketaan automaattisesti yhteen ja summa tulostuu myös ensimmäisen asiakirjan kohtaan V. Refund applied for. Tallenna ja tulosta asiakirjat.

|

| Kohta IX osinkoja ja niistä maksettuja veroja varten. Tältä täytetyn version pitäisi jotakuinkin näyttää. |

Kellotin huvikseen aikaa tämän takaisinperintälomakkeen täyttöön (vanhempi ja huonommin tehty vuoden 2017 versio). Noin kaksi tuntia sain aikaa menemään. Suurin osa siitäkin meni taistellessa Macin ohjelmien kanssa. Takaisinperintälomakkeessa eivät tiedot millään tahtoneet kopioitua ja tulostua muille sivuille. Välillä turhautti ja suljin jopa kaksi kertaa vahingossa koko lomakkeen, jolloin kaikki tiedot piti syöttää uudestaan. Tunsin itseni aika tyhmäksi hosuessani. Lopulta jouduin lähettämään tallennetun dokumentin veljelleni tulostettavaksi. Mutta periaatteessa pienellä rauhallisuudella ja järjen käytöllä lomakkeen täyttämiseen menisi noin 30 minuuttia. Näillä ohjeilla ja vuoden 2019 uudistuneella versiolla jopa helpommin ja nopeammin.

3. Verottajalta vielä leima ja allekirjoitus ja sitten postitus Saksaan. Seuraavaksi tulostettu osinkolaskelma ja täytetty takaisinperintälomake postitetaan leimaa ja allekirjoitusta varten Suomen verottajalle (verottajalta siis kuittaus kohtaan VII) vapaamuotoisen saatteen kera. Kerrot vaikka seuraavasti:

"Aihe: Leimat ja allekirjoitukset Saksan liikaa perittyjen osinkoverojen takaisinperintää varten

Haen Saksan verottajalta liikaa perittyjä osinkoveroja takaisin vuosilta 2016-2019. Tätä varten tarvitsen Suomen verottajalta leimat ja allekirjoitukset Saksan verottajalle lähteviin lomakkeisiin, jotka ovat tässä kirjeessä mukana. Eli pyytäisin, että allekirjoitatte ja leimaatte nämä paperit ja lähetätte ne minulle takaisin.

Paperit, jotka Suomen verottajan pitää allekirjoittaa ja leimata:

• Lomake: ”Application for a refund of German capital gains tax”

◦ Täyttäkää ainakin kohta: ”VII. Certification by the tax authority of the applicant’s country of residence/establishment”, jossa pyydetään Suomen verottajaa todistamaan, että olen asunut Suomessa silloin kun olen saanut nämä osingot, eli vuosina 2016-2019.

◦ Huom! Tästä lomakkeesta on kaksi kopiota, yksi Saksan verottajalle (”Issuing for the Federal Central Tax Office”) ja yksi Suomen verottajalle (”Copy for the foreign authority”). Tarvitsen leimat ja allekirjoitukset vähintään Saksan verottajan kopioon, Suomen verottajan kopion voitte pitää, jos tarvitsette.

Leimatut ja allekirjoitetut paperit voi lähettää takaisin osoitteeseeni:

XXX"

Postitus osoitteeseen: Verohallinto, PL 400, 00052 VERO, jos asut pääkaupunkiseudulla. Nivaska saapuu postitse takaisin reilussa viikossa. Tässä operaatiossa ainut kulu on postimerkin verran, eli kirjoitushetkellä 2,1 euroa. Aikaisemmin lähdeverojen takaisinhakuun tarvittiin myös todistus Suomessa asumisesta (todistus verovelvollisuudesta Suomessa), mutta vuoden 2019 uudistusten jälkeen tätä paperia ei tarvita.

Valoa tunnelin päässä - Onko vaivan arvoista?

Kun olet saanut verottajalta allekirjoitetun ja leimatun takaisinperintälomakkeen ja osinkolaskelman, niin voit viimeinkin lähettää koko nivaskan Saksan verottajalle. Osoitteeksi Bundeszentralamt für Steuern, D-53221 Bonn, Germany. Postimerkki maksaa 2,2 euroa ja ei kun odottamaan palautusta. Itselläni lähdeveron takaisinhaku nivaskan postituksesta tilillä näkyvään rahasummaan kesti vähän reilut 3 kuukautta vuonna 2018 ja veljelläni sama aika vuonna 2019. Palautusta osinkoveroista kertyi itselläni noin 169 euroa. Itse asiassa palautus tuli noin vajaa viikko ennen kirjettä ja olihan se hetken hämmentävää, kun tilitiedoissa luki maksajana Bundeszentralamt für Steurn. Hetken siinä mietti, ennen kuin tajusin mistä raha on peräisin :)

Oliko vaivan arvoista? Ehdottomasti kyllä. Yhteensä aikaa sain kulumaan noin 3 tuntia ja rahallisia kuluja tuli kahden postimerkin verran, eli vajaa 5 euroa. Koko operaatio olisi tuntipalkkana noin reilut 50 euroa/tunti puhtaana käteen. Millä summalle en tätä tekisi? 50 eurolla harkitsisin, alle 40 euroon mentäessä en kyllä enää.

|

| Lopputulos noin 3 kk päästä. Saksankielinen kirje vuodelta 2018, josta en ymmärrä mitään, mutta tilille tuli noin 169 euroa. |

Veroilmoituksen täyttö on kyllä helpompaa ja nopeampaa kuin saksalaisten lähdeverojen takaisinhaku, mutta tällä kokemuksella uskoisin seuraavalla kerralla selviytyväni asiasta jo puolet nopeammin. Kuten jo alussa mainitsinkin, niin kyse on myös periaatteesta. Jos et lähdeverojen takaisinperintään lähde, niin Suomelle kuuluvat verotulot valuisivat ulkomaille. Ainakaan oma periaatteeni ei siihen oikein millään taivu. Ei saksalaisten lähdeverojen takaisinhaku niin paha nakki ole, vaikka siltä alkuun tuntuikin.

Tähän loppuun vielä muutama tarkennus. Verotuksen ei tarvitse olla vahvistettu palautuksia hakiessa. Toisin sanoen jos sait osinkoa saksalaisesta yrityksestä vaikkapa kesäkuussa 2017, niin heinäkuussa 2017 voit jo hakea lähdeveroa takaisin. Ei siis tarvitse odottaa pitkälle vuoteen 2018, kun verotus vahvistetaan. Kannattaa myös muistaa, että perintä tulee tehdä viimeistään neljännen kalenterivuoden loppuun mennessä osingon maksuvuodesta. Periaatteessa aikaa on siis 5 vuotta. Vuoden 2018 lopussa voi siis hakea vielä vuoden 2014 lähdeveroa takaisin. Aivan viime tippaan takaisinperintää ei kuitenkaan kannata päästää, joten nyrkkisääntönä voi pitää, että palautuksia osinkoverosta on järkevää hakea neljän vuoden välein. Näin välttää liiallista paperinpyörittelyä, mutta deadlinea on vielä tarpeeksi jäljellä. Itsellänihän tämä vuoden 2014-2017 palautusten hakeminen lipsahti juurikin vuoden 2018 puolelle, kun verotoimisto ja posti toimivat niin hitaasti.

Myös Norja tulee kusemaan piensijoittajaa silmään

Piksun nettisivuilla kerrottiin, että Norjan verottaja nostaa osinkojen veropidätystään 25 prosenttiin vuonna 2019. Vaikka Suomella ja Norjalla on verosopimus, niin norskit alkavat toimia yhtä tyhmästi, kuin nyt saksalaiset. Jos siis omistat norjalaisia osakkeita, niin vuonna 2019 joudut hakemaan osinkoveroista palautusta. Huono kehityssuunta, kun tällainen ärsyttävä paperisota yleistyy.

Seuraava ei ole varmaa tietoa, mutta jos omistat Nordnetin Norjaan sijoittavaa Superrahastoa, niin todennäköisesti myös sen tuotto tulee olemaan noin 0,5 % -yksikköä pienempi osinkoverotuksen takia. Näin on ainakin jo Superfonden Danmarkin (Tanskan Superrahasto) kohdalla.

(Alkuperäinen artikkeli julkaistu ensimmäisen kerran 14.3.2018 ja nyt päivitetty)

Jep, saksalaisten kanssa asiat toimivat voin vahvistaa.

VastaaPoista"Germans are efficient."

Tanskassa onkin sitten manjana-meininki.

USA :)

VastaaPoistaLinkki takaisinperintälomakkeeseen ei enää toimi

VastaaPoistaTakaisinperintä on vähän muuttunut ja parantunut sitten kirjoitushetken. Nyt linkki toimii ja päivitin artikkelin viimeisimpien tietojen pohjalta. Vaatimattomasti tässä taitaa olla nyt Suomen ainut ja paras informaatio asian suhteen :)

PoistaOn tullut haettua jo monta vuotta vuosittain palautukset. Näpräämistähän se on, mutta aina on tullut sentilleen se mitä on pyydetty.

VastaaPoistaks edellinen, johon jatkoa

VastaaPoista2019 osinkoveron palautusta hain joskus syyskuussa 2019 ja rahat tulivat helmikuussa 2020. Käsittelyaika oli ainakin tuplaantunut aikaisemmista.

Herää vain kysymys mitä tuosta hyötyy kun Suomen verottaja sitten verottaa tuosta takaisinvaaditusta verosopimuksen ylimenevästä määrästä sen 30 % eli ainoa hyötyjä tästä vaivannäöstä on Suomen valtio, mikä on hyvä sekin.

Ilmeisesti verotuksellisesti pääsisin samaan lopputulokseen jos en palautusta hakisi, vain miten on?

Nyt en kyllä ymmärtänyt ihan kysymystä. Kuten artikkelin alussa kerroin, niin 11,4 % erotuksen osinkotuloista saa takaisin vain sitä erikseen anomalla. Jos et ano, niin sen verran enemmän menee Saksaan, joka tästä perusteettomasti hyötyisi.

PoistaTänään postitettu hakemus saksan verottajalle(postimerkki 2,65 e). Suomen verottajalta kesti 3 viikkoa saada postissa takaisin hakemus leimalla ja hyväksynnällä, ilmeisesti korona-ajan etätyöt vähän hidasti prosessia.

VastaaPoistaReilu pari vuotta sitten sain palautusrahat Saksasta 2 kk kuluttua hakemuksen lähettämisestä. Katsotaan miten nopeasti nyt sujuu :)

Kylläpä kesti mutta rahat tuli tilille 11.10 hakemuksen mukaisesti. Kesti siis 8 kk. Laitoin noin kuukausi sitten sähköpostin (Saksan verottajan nettisivujen contact-osio josta valitaan write a message) englanniksi ja kyselin onko hakemukseni tullut ja käsittelyn aikataulua. Vastaus tuli ystävällisesti englanniksi vuorokauden kuluttua jossa todettiin että hakemukseni oli juuri otettu käsittelyyn ja kestäisi vielä muutaman viikon.

PoistaHakemuksessani oli vuonna 2019 ja 2020 maksettuja osinkoja Danske pankin tilille ja Nordnettiin. Printatut kuvakaappaukset osinkonmaksuista kelpasivat.

Saksa on hyvä maa :)

Aikaisemmin olen saanut lähdeverot yllä kuvatulla tavalla takaisin. Tänä vuonna tuli takaisin kirje, jossa vaaditaan että osinkojen saamisesta ei riitä kuvankaappaus Nordnetin tililtä vain virallinen todistus, jonka voi pelkästään saksalainen finanssi-instituutti antaa. Ilmeisesti Nordnetin tapauksessa, heillä on saksalainen firma välissä joka hallinoi asiakkaiden omistamia saksalaisia osakkeita. Onko jollekin toiselle tullut sama vastaus Saksasta? Yritän selvittää Nordnetiltä mikä tämä taho on josta voisi saada todistuksen.

VastaaPoistaOho. Ärsyttävää, jos hommaa aletaan taas hämmentämään ja vaikeuttamaan. Lähes joka vuosi jotain muuttuu :( Olisin kiitollinen, jos saat asiasta myöhemmin uutta tietoa ja jaksat sen myös tässä jakaa. Auttaa sitten muita saman asian tiimoilta.

PoistaSama juttu täällä. Katsotaan mitä Nordnetistä vastataan.

PoistaMinulle tuli tänään Saksan verottajalta kirje, jossa pyydetään lisätietoja. Olen aiemmin hakenut Saksasta onnistuneesti liikaa perittyjä osinkoveroja takaisin aina muutaman vuoden välein, mutta nyt tökkäsi.

PoistaLähettämieni dokumenttien lisäksi vaaditaan "Tax Certificate(s) of the German paying agent". Tämä näyttää vähän samalta kuin tuo yllä Nallen viestissä mainittu lisätietopyyntö. Onko kenelläkään tietoa, mikä tuo dokumentti on ja mistä/miten sellaisen voi saada?

saitteko tähän apuja? Itsellä myös nordnetissä saksalaisia osakkeita ja sain saman kirjeen verottajalta. Nordnet nosti vaan kädet pystyyn.

PoistaJa lopputulemana Nordnet ilmoitti etteivät he voi moista dokumenttia toimittaa, sillä ulkomaiset osakkeet on hallintarekisteröityjä. Luulisi että tämä on nyt jonkun EU-säännöksen vastainen jos verosopimusta ei tosiasiallisesti voi noudattaa, mutta en jaksa vääntää enempää.

PoistaSama homma täällä, Nordnet nosti kädet pystyyn. Ei taida saada saksalaisia osinkoveroja perittyä takaisin.

PoistaLöytyisiköhän joukkovoimaa täältä vaikkapa tämän webbisaitin ylläpitäjän kokoamana kirjeenä, jolla voitaisiin kysyä asiaa uudestaan Nordnetiltä?

Nordnetin toiminta tässä asiassa ei ole hyvää asiakaspalvelua.

Jos säilytys on ilmainen niin ei voi hirveästi vaatia että alkavat selvittelemään saksalaisen verottajan tulkintoja jotka ei heille edes kuulu.

PoistaMinä sain lokakuussa rahat Saksasta ihan normaalisti niinkuin tuossa aikaisemmin kerroin.

Voisiko joku selvittää tarkasti miten sen takaisinsaantilomakkeen saa printattua.Minulla ei onnistu.Saksan verottajan sivut liian sekavat.Tai voisiko julkaista lomakkeen tässä ketjussa.

VastaaPoistaEn nyt ihan tarkkaan ymmärrä, mikä on ongelmasi? Lomakkeeseen on kohdassa 2 selvä linkki ja ohjeet, josta sen löytää. Ei muuta kuin täyttämään koneella. Sen jälkeen tallentaa ja tulostaa. Jos tulostamisen kanssa on ongelmia kuten itselläni Mac ja OsX käyttäjänä, niin Windows ja Linux koneilla pitäisi kyllä hoitua ilman erikoisempia ohjelmia.

PoistaOnko joku päässyt tästä eteenpäin ja miten? Minulla sama tilanne. Saksalaisia osakkeita Nordnetissä ja sama kirje Saksan verottajalta. Nordnet ei osannut auttaa. Vetosivat, että City Bank, joka on siis ilmeisesti heidän välittäjäpankki, ei jaksa autella Nordnettiä ja sen taakse on hyvä mennä.

PoistaSoittelin Saksan verotoimiston työntekijän kanssa. Laki, jossa tämä todistus vaaditaan, on ollut jo kauemmin voimassa. Käsittelijällä on ollut aikaisemmin mahdollisuus hyväksyä hakemus ilman todistusta jos rahasumma ei ylittänyt tiettyä summaa. Tästä vuodesta lähtien on ollut oltava aina todistus hakemuksen liitteenä, muuten tulee hylkäys. Nordnet ilmoitti minulle, että myös tulevaisuudessa ei ole oletettavissaettä tarvittavaa todistusta olisi saatavilla heidän asiakkaille. En tiedä, onko muita vaihtoehtoja Nordnetille, jossa todistus olisi saatavilla?!

PoistaKiitos selvittelystä ja vaivannäöstä. Taitaa ihan periaatteesta mennä sitten saksalaiset osakkeet myyntiin vuoden parin sisällä :(

PoistaPaska makuhan tästä suuhun jää, mutta toisaalta ymmärrän. Jos osakkeiden säilytys on ilmaista, niin ei sitä vastaan voi kovin suurta vaivannäköä Nordnetilta vaatia. Toisaalta tuo on ihan selvä mainehaitta firmalle, jos on saamattoman, yhteistyökyvyttömän ja asiakaspalveluhalottoman yhteistyökumppanin valinnut.

Luulisi, että tuon todistuksen voisi rahalla ostaa. Jo juristin tuntipalkalla saisi varmasti tulostettua useamman todistuksen järjestelmästä ja työntekijöitä ei tarvitsisi kovin kaukaa hakea.

Ei kai tässä muuta voi, kuin kaikki asianosaiset lähettämään kitkerää palautetta Nordnetille ja katsotaan josko auttaisi.

Odottelin verottajalta kotipaikkatodistusta, sen jälkeen oli tarkoitus lähettää paperit Saksaan, mutta näistä kommenteista päätellen ei taida maksaa vaivaa.

VastaaPoistaPanen saksalaisen vakuutusyhtiön keväällä myyntiin ennen osingonjakoa. Onneksi sentään Linde on Amerikan pörssissä.

Todennäköisesti paperit tulevat Saksasta bumerangina takaisin :( Jos olet kuitenkin lähinnä leimaa vaille valmis, niin itse ehkä postittaisin nuo vielä Saksaan. Saapahan postimerkin hinnalla vaivattua saksalaista byrokraattia ja ehkä tuokin tapaus päätyy johonkin tilastoon, jos sellaisia joku kerää tehokkuutta ja edistymistä ajatellen.

PoistaMoi, vähän otsikon vierestä, mutta onko teillä kokemuksia espanjalaisten ja portugalilaisten osakkeiden verokohtelusta?

VastaaPoistaEi ole kokemusta. Portugalin kanssa ei kuitenkaan ole voimassa olevaa verosopimusta, joten kaksinkertainen verotus on ehkä todennäköistä...

PoistaMulla paria espanjalaista osaketta ollut muutaman vuoden mm. Iberdrola.

PoistaOsinkosta menee 19 % vero plus Suomen verottajan ottama 10,5 % = 29,5 %

En ole selvittänyt miten mahdollisesti tuo ylim. 4 % vero olisi saatavissa takaisin.

Minulle Nordnetin asiakaspalvelu vastasi juuri ettei Saksan Tax Voucheria ole vielä saatavilla. Huom. Nordnet käyttää Tax Certificaatista nimeä Tax Voucher. Ei ollut myöskään tietoa milloin niitä alisäilyttäjältä saisi.

VastaaPoistaMinulla on uutta tietoa asiasta.

VastaaPoistaYritin saada liikaa pidätetyt verot takaisin, mutta minulle vastattiin, että minulla täytyy olla kotimaisen (suomeksi: saksalaisen = deutsche) pankin tai muun saksalaisen luottolaitoksen, joka säilyttää saksalaisia osakkeitani, antama todistus, joka voi olla maksullinenkin.

Myyn saksalaiset osakkeeni pois, niin kuin tein jo UNIPERille - ja sain vielä voittoakin. Taitavat niksmannit rangaista ulkomaisia omistajia, niin kuin nyt rankaisevat venäläisiä maakaasun myyjiä - tai niin kuin mies, joka osti junalipun, mutta päätti kiusatakseen kävellä koko matkan. Kyllä mahtoi VR:ää harmittaa.

Saksalaiset asettivat vielä määräajankin, jonka kuluessa tuo kotimaisen eli saksalaisen luottolaitoksen tai finanssitoimijan antama todistus (muistaakseni Bescheidigung) on heille toimitettava. Määräaika päättyy tässä kuussa.

Kirkonrotta

Saksassa laki muuttui lähdeveron palautusten suhteen kesällä 2021. Uudistus tunnetaan Saksassa nimihirviöllä Abzugsteuerentlastungsmodernisierungsgesetz, eli suomeksi suurin piirtein lähdeverohuojennusten nykyaikaistamislaki. Tuon jälkeen Saksan veroviranomaiset vaativat, että ulkomaisen osingonsaajan on toimitettava heille saksalaisen pankin tai rahoituslaitoksen antama verotodistus (steuerbescheinigung) lähdeveron palautuksen hakijalle maksetusta osingosta ja siitä pidätetystä lähdeverosta.

PoistaTästä syntyy hankala kuvio. Mistä tavallinen suomalainen piensijoittaja, joka omistaa saksalaisia osakkeita niin, että omistus on Suomessa rekisteröity jonkun suomalaisen pankin tai muun rahalaitoksen ylläpitämään hallintarekisteriin, saa tietää, mikä saksalainen pankki tai rahoituslaitos toimii osinkoa maksavan saksalaisyrityksen ja suomalaisen hallintarekisterin ylläpitäjän välillä jonkinlaisena alisäilyttäjänä tms.

Saksassa on lailla nimenomaan säädetty, että verotodistuksen antava saksalainen pankki EI SAA veloittaa todistuksesta senttiäkään, koska todistuksen antovelvollisuus on lakisääteinen. Mutta jos haet tuon todistuksen käyttämällä apuna suomalaista pankkia, niin suomalainen pankki veloittaa avustaan äkkiä karmeat palkkiot. Kuten tuolla ylempänä Nordean osalta esitetään, niin jos antaa lähdeveron palautuksen hakemisen Nordean tehtäväksi, palkkio on 100,81 + 15,00 e jokaiselta tuotonmaksulta. Eikä Nordea edes ryhdy mihinkään, ellei palautettava summa ole vähintään 200 e jokaiselta tuotonmaksulta. Kun Saksa nyt perii osingosta lähdeveroa ja solidaarisuusmaksua 26,375 % Suomen ja Saksan välisessä verosopimuksessa määrätyn 15 %:n sijaan, niin jotta Nordea suostuisi hakemaan palautusta, osingon pitäisi olla vähintään n. 1758,25 e .

Nordealta tosiaan voi hakea kuitin maksetusta tuotosta hintaan 20,16 e/osingonmaksu, mutta kelpaako se Saksan veroviranomaisille? En ole omin silmin nähnyt tuollaista kuittia, mutta jos se on julkaistu Nordean nimissä, niin eihän se silloin ole saksalaisen pankin tai rahoituslaitoksen antama todistus.

Olisi mielenkiintoista tietää, onko joku suomalainen yksityishenkilö onnistunut kesän 2021 jälkeen saamaan Saksasta lähdeveron palautusta Nordean tai jonkun muun suomalaispankin antamalla "kuitilla maksetusta tuotosta" tai vastaavalla.

Epäilen, että jos menee Nordealta kysymään, mikä saksalainen pankki tai rahoituslaitos toimii välikätenä Nordean ja osinkoa maksavan saksalaisyrityksen välissä, jotta voisi itse ottaa suoraan yhteyttä tuohon välikäteen, niin Nordea ei sen nimeä kerro.

Nordean Tax Voucher on Deutsche Bankin laatima.

PoistaHei, Vestolalle yksi kysymys jos ehdit vastata, minulla on Nordeassa aotili ja olen metsästänyt mainitsemaasi Tax Voucher (Certificate) Nordeassa 15 eur/osakelaji elikkäs mistä olet saanut tuon tiedon, kun en onnistu Nordeassa pääsemään eteenpäin ja tilaamaan ko todistusta. Nordea on käsittääkseni ainoa joka omassa tapauksessani voisi tietää, kuka on se saksalainen "paying agent" joka itselleni on välittänyt osingot Saksasta, kiitos etukäteen !

VastaaPoistaVanha koulukaverini ja myös tämän blogin lukija selvitteli asiaa ja vinkkasi minulle saamastaan vastauksesta. Itselläni ei ole syytä epäillä asian oikeellisuutta. Nyt kun kysyit asiasta, niin onhan tuo aika sekavasti ilmaistu Nordean sivuilla. Alla linkki hinnastoon, jonka päivitän myös tähän blogiin. Vieritä melkein sivun loppuun kohtaan Lähdeveron takaisinhakeminen. Eiköhän ne siellä Nordeassa auta paremmin, jos on kysyttävää.

Poistahttps://www.nordea.fi/henkiloasiakkaat/palvelumme/saastaminen-sijoittaminen/sijoittaminen/kaupankaynnin-ja-sailytyspalveluiden-hintoja.html#tab=Hinnat---Sailytyspalvelut

Kiitos viestistä, maanantaina kokeilen jo kolmatta tahoa sieltä, en anna periksi. Jos saan faktaa, laitan sen tänne myös.

PoistaTerve, lupasin ilmoitella miten meikäläisen käy tuon Tax Voucherin kanssa ja sain sen nyt Nordeasta, vähän kesti mutta kyllä kannatti, selkeä dokumentti oli ja 0 euroa.

VastaaPoistaMiten ihmeessä tuo 0 € on mahdollista, kun hinnaston mukaan (ja Twitterin kautta Nordean asiakaspalvelijan mukaan) hinta olisi 15 €/osakelaji + 20,16 € kuitista? Miksi et joutunut maksamaan mitään?

PoistaNordean kanssa homma toimii. Hinnoittelu-asia taitaa olla yleisemminkin yllä olevan mukainen. Tilasin Nordeasta 3:n eri osakelajin Tax Voucherit, joiden hinta oli 0e. Toimitus kesti kaksi arkipäivää.

PoistaKiinnostaisi tietää kuinka tämä hinnoittelu nyt menee. Hinnaston mukaan tarvitaan kaksi eri liparetta kumpikin 20 eur/tuotonmaksu.

PoistaAinoa mitä keksin on se ehkä, että odottelin kyllä melko kauan tätä voucheria. Toisaalta voucher tuli yritykselleni, joka maksaa kaikkia muita maksuja pankille, ehkä sekin vaikutti. Varauduin luetun 15 eur lisäksi että tulee lisäfee 50-100 e, no joskus näinkin päin, ehkä ensi kerralla sitten jo maksaa. Yrityshinnastoa ei yleensä löydy minkään pankin listoilta ainakaan kattavaa sellaista.

VastaaPoistaOlipa yllätys, että löysin tämän keskustelun. Kiitos kaikille, jotka ovat tänne kommentoineet ja kertoneet kokemuksistaan Saksan verohallinnon kanssa. Omistin parin vuoden ajan Deutsche Postin osakkeita ja ehdin saada kahdet osingot, joista Saksa pidätti verosopimuksen mukaisesti liikaa lähdeveroa. Etsin Saksan verohallinnon sivulta ao. lomakkeet, täytin ne ja liitin mukaan Suomen veroviranomaisten kotipaikkatodistuksen. Saksan verolomakkeen (englanninkielinen versio) kohdassa "VIII Required documents" oli syyskuussa 2021, jolloin lähetin hakemuksen lähdeverojen palauttamiseksi, kohta, jossa sanottiin näin: "For each refund applied for, please submit a tax assessment notice issued in the name of the applicant." (tänään katsoin tuota lomaketta Saksan verohallinnon sivulta ja nyt tuota mainintaa ei enää ole).

VastaaPoistaEn ymmärtänyt, mikä tuo tuollainen tax assesment notice oikein on. Kun omistamani Deutsche Postin osakkeet olivat osakesäästötilillä, niin eihän Suomen verohallinto julkaise mitään veroasiakirjaa. Nousi mieleeni, että jos lähdeverojen palautuksen haku epäonnistuu, niin se onnistuu juuri tähän. Kun en keksinyt muuta todistusta siitä, että olin todella saanut osingot itselleni, otin kopiot osakesäästötilin pankkitiliotteesta ja liitin mukaan vapaamuotoisen selvityksen, että ei Suomesta mitään veroasiakirjaa saa.

Meni melkein puolitoista vuotta ennen kuin sain päätöksen Saksasta. Päätös oli tyly. Ei makseta mitään takaisin. Päätös oli saksankielinen ja valtavan vaikealukuinen, vaikka vähän saksaa ymmärrän. Lisäapuna Google-kääntäjää käyttämällä sain selville, että hakemukseni hylättiin sen takia, että siellä ei ollut saksalaisen osingonmaksajan tai jonkin saksalaisen finanssilaitoksen todistusta siitä, että osingot oli todella maksettu minulle. Eli minulle kävi ihan samalla tavalla kuin monella muulla tähän keskusteluun osallistuneella.

Taitaa jäädä liikaa perittyjen lähdeverojen takaisinsaanti haaveeksi, kun en ymmärrä, miten mikään saksalainen rahalaitos tai viranomainen voisi antaa todistuksen siitä, että olen osinkojen saaja, kun osakkeeni oli hallintarekisteröity Nordean ylläpitämään hallintarekisteriin.

Eikös hallintarekisteröinti näy osingonmaksajan suuntaan niin, että osingonsaajana on hallintarekisterin ylläpitäjä, eli tässä tapauksessa Nordea? Ei Deutsche Postilla ole tietoa, ketkä Nordean asiakkaana olevat henkilöt omistavat heidän osakkeitaan. He tietävät vain omistettujen osakkeiden kokonaismäärän ja maksavat sitä vastaavan osingon konttäsummana Nordealle ja Nordea sitten jakaa osingot oikeille osakkaille.

Noin se taitaa hallintarekisterin suhteen toimia. Nordealta pitäisi kyllä saada aika suolaista hintaa vastaan tuo Tax Voucher, joten ei se lähdeverojen takaisinhaku välttämättä ihan tuomittua ole.

PoistaToivottavasti teit kirjoitusvirheen, kun kirjoitit osakesäästötilistä ja tarkoitit kuitenkin arvo-osuustiliä. OST-tililtä kun sijoittaja ei voi saada hyvitystä lähdeveroista, käyttää hankintameno-olettamaa tai hyödyntää syntyneitä tappioita.

Ei, kyllä ihan oikein tarkoitin osakesäästötiliä. On totta, mitä kirjoitat hankintameno-olettamasta ja tappioiden hyödyntämisestä. Osakesäästötili on kuitenkin helpompi vaihtoehto kaltaiselleni laiskistuneelle sijoittajalle, joka ei enää jaksa joka vuosi tehdä joka ainoasta luovutuksesta tiliä veroilmoituksessaan. Luovutuksista saadut tulot voi sijoittaa heti uudestaan kokonaisuudessaan, eikä tarvitse maksaa luovutusvoitoista pääomatuloveroa kuin vasta sitten, jos nostaa osakesäästötililtä varoja.

VastaaPoistaTappioita ei voi vähentää samaan tapaan kuin tavallisella ao-tilillä olevista luovutuksista, mutta tappiolliset luovutukset toki pienentävät osakesäästötilin sijoitusten kokonaisarvoa, jolloin osakesäästötililtä tehtävistä nostoista tuotoksi luettava osa, josta joutuu maksamaan veron, pienenee.

Toinen asia, joka minusta on hyvä osakesäästötilissä, on se, että kotimaisista yhtiöistä saaduista osingoista ei tarvitse maksaa veroa, vaan saadut osingotkin voi kokonaisuudessaan sijoittaa taas uudelleen. Veron maksu tulee ajankohtaiseksi vasta sitten, kun osakesäästötililtä nostaa varoja.

Itsellä sormi syyhyää monen saksalaisen osinkolapun kohdalla. Mukaanlukien Volkswagen AG. Sen sijaan että ostaisi ko. lappua suoraan Saksan listalta - helpottaisiko osinkoverojen takaisin hakuprosessia jos ostaisikin samaisen osakkeen rinnakkaislistattua varianttia jenkkipörssistä (VWAGY)? . Hoituuko ko. prosessi tuolloin automazik?

VastaaPoistaHyvä huomio. En rehellisesti sanoen tiedä tähän vastausta, mutta olettaisin tuon sujuvan tällöin ilman ongelmia.

PoistaKorjaus edelliseen vastaukseen. Osinkojen verotus määräytyy yhtiön pääkonttorin sijainnin mukaan. Jos yhtiön pääkonttori on Saksassa, mutta se on rinnakkaislistattu jenkkilässä, niin verotus menee edelleen Saksan mukaan. Ei siis "ilmaista lounasta" tässä taktikoinnissa. ViisasRaha-lehdessä hyvin lisää infoa: https://viisasraha.fi/Sijoittaminen/Osinkoa-ansiotulona-Verotuskäytännöt-ovat-joskus-sijoittajalle-eduksi

PoistaJarmo, suora linkki takaisinhakulomakkeeseen toimii, mutta saksan veroviraston sivulla linkki johtaa johonkin kummaan sivuun. Mikäköhän tässä on? Onkohan suoran linkin lomake kuitenkin edelleen oikea?

VastaaPoistaEiköhän se ole. Tuleehan sieltä sitten lopulta vastaus ja täydennyspyyntö, jos jotain pitää tehdä vielä lisää. Kuten sanottu, niin linkki on juuri sen takia, kun saksalaiset veroviranomaiset noita sivuja aina muokkaavat ja oikeaa dokumenttia ei sen jälkeen löydä millään.

PoistaHyvät ohjeet, mutta päivitety monta kertaa. En ihan saanut selvyyttä että onnistuuko verojen takaisinperintä tällä hetkellä, jos osakkeet on Nordnetissa. Voisiko blogin kirjoittaja tai joku lukija informoida?

VastaaPoistaJos katsoo noita päivityksien päivämääriä ja lukee tekstiä, niin ei pitäisi jäädä huomaamatta, että takaisinperintä ei Nordnetilla onnistu. Tästä huolimatta pistin artikkeliin nyt sisällysluettelon ja alkuun summeerauksen siitä, mitä on muuttunut päivityksissä. Artikkelin pitäisi olla näin selkeämpi hahmottaa paremman rakenteen kautta.

PoistaHei, tämä blogi "pelasti päiväni" sen jälkeen kun huomasin, että Saksan osinkojen kanssa homma ei pelitä kuten muutamalla muulla maalla.

VastaaPoistaHakemuksen täyttö oli helppo hyvien tekemiesi ohjeiden ansiosta. Sain Nordeasta todistuksen yhdellä puhelinsoitolla, verottajalta tuli kirje takaisin muutamassa päivässä sekä soitto, että muista sitten lisätä hakemasi palautukset veroilmoitukseen :-)

Verottaja lähetti leimatun hakemuksen sekä palautuskirjekuoren (käyttämättä) omassa Verohallinnon kirjekuoressaan, joten nyt täytyy miettiä mitä voisi itselleen postitse lähettää :-)

Tänään hakemuskirje lähtee Saksaan ja sitten jään vain odottelemaan palautusta.

Suuri kiitos avusta.

Artsi

Kiva kuulla, että tästä tekstistä oli apua. Tuo verottajan soitto kyllä kuulostaa oudolta. Ei kai nyt palautuksista enää mitään veroja makseta?

PoistaVerot on jo maksettu ja tässä haetaan virheellistä ja liikaa maksettua veroa takaisin. Vähän kuin maksaisit vielä veronpalautuksista lisää veroa. Väittäisin, että nyt sinulle annettiin kyllä väärää ja virheellistä tietoa.

Hakemukset pitää tehdä nykyään sähköisesti.

VastaaPoistahttps://www.bzst.de/EN/Businesses/Capital_Yield_Tax_Relief/capital_income_tax_relief_node.html, Onko joku tehnyt jo hakemuksen BPO portaalin kautta? https://www.elster.de/bportal/formulare-leistungen/alleformulare/kafe

Luojan kiitos en omista enää saksalaisia osakkeita, joten ei tarvitse itse enää vaivata päätä tällä alati muuttuvalla hakurumballa. Kirsikkana kakun päälle sivuilla vielä sanotaan, että nykyisin asian hoito voi viedä yli 20 kk. On ne saksalaisten prosessit tehokkaita.

PoistaMielenkiintoista, ei ole vielä kokemusta. Saakohan Nordnetilta vieläkään riittäviä todisteita digiprosessiin?

PoistaEn vielä, mutta aion yrittää.

PoistaTaas se aika vuodesta. Ja tänä vuonna (2024) Nordean hinta Tax Voucherille on 20e per. osakelaji/tuotonmaksu.

VastaaPoistaSaksan verottaja ei ole enään hetkeen ottanut paperisia hakemuksia, joskin lähettävät paluupostilla ohjeet sähköiseen portaaliin. Sähköinen portaali on kyllä aluksi super hankala tunnistautumisen osalta, mutta itse hakemus on ihan ok simppeli. Jos tähän ensikertaa lähtee, niin Nordean kokonaan hoitama takaisinperintäprosessi n.+100euron hinnalla näyttäytyy työmäärään nähden varsin asialliselta vaihtoehdolta.

Kiitos Niko päivityksestä, kiva tietää missä asiassa mennään.

PoistaEnsi kertaa karhuamassa Saksan veroviranomaiselta lähdevero palautusta omalle yritykselle, joka omistaa saksalaisia osakkeita. Yritys on OP:n asiakas ja OP:n "tarjous" oli hoitaa koko homma hinnalla 400€/yksitytäinen veronpalautus asia...

VastaaPoistaTuo yo. ketju on pitkä ja ansiokas, mutta samalla ketjun pituudesta johtuen, fokus alkaa hävitä matkan varrella.

Jo muutaman vuoden nämä veropalautukset on pitänyt anoa sähköisellä kaavakkeella saksan verottajalta. Ketjua lueskellessa, sähköisen kaavakkeen liitteeksi ei tarvitse toimittaa verottajalta saatavaa kotipaikkatodistusta.

Kysymys kuuluu, mitä liitteitä tuon saksalaisen pankin tai rahoituslaitoksen antaman verotodistuksen (steuerbescheinigung) lähdeveron palautuksen hakijalle maksetusta osingosta ja siitä pidätetystä lähdeverosta ja englannin kielisen kaupparekisteriotteen lisäksi pitää vielä toimittaa Saksan verottajalle?

Olen täysin samaa mieltä siitä, että tämä kirjoitus vaatisi jälleen päivitystä, jotta se olisi selkeä ja ajantasainen.

PoistaOlen itse myynyt periaatesyistä kaikki Saksalaiset osakkeet jo pari vuotta sitten, joten oma nahka ei ole niin sanotusti enää pelissä. Tästä syystä olen muiden kommenttien ja toisen käden tiedon varassa. Otan sen kiitollisena vastaan ja julkaisen, mutta valitettavasti oikein muuta en pysty tekemään.